離婚時に不動産をどう分けるか、悩んでいませんか?

家は大きな財産であるため、スムーズに分与を進めるには知識と準備が欠かせません。売却して現金化するのか、一方が住み続けるのか、それとも別の方法があるのか。住宅ローンが残っている場合は、さらに複雑さが増します。

本記事では、財産分与の基本から具体的な進め方、ローンの対応まで、トラブルを回避するためのポイントを詳しくご紹介していきます。

冷静な判断が出来ないような状況だからこそ、専門家のアドバイスは重要になるよね!

\ 川越・所沢・狭山の不動産売却ならお任せ /

市街化調整区域の土地、相続を受けた遠方の不動産、事故物件、再建不可の建物など、他の不動産会社で買い取り不可と判断された不動産でも、弊社であれば買い取り可能な場合もあります。是非お問い合わせください!

離婚時における家の財産分与とは?

財産分与の基礎知識

基礎知識

- 財産分与は「婚姻中に得た財産を公平に分ける」手続き

- 3つの種類(清算的・扶養的・慰謝料的)がある

- 財産分与には原則「2分の1ルール」が適用される

財産分与は、夫婦が婚姻期間中に共同で築いた財産を、離婚時に公平に分けるための手続きです。財産分与には「清算的」「扶養的」「慰謝料的」という3つの種類があり、それぞれ目的が異なります。

清算的財産分与は、婚姻中に得た財産をそれぞれの貢献度に応じて分配する一般的な方法です。専業主婦(夫)の場合でも、家事労働が財産形成に寄与していると考えられるため、収入に関わらず貢献度が認められます。

扶養的財産分与は、離婚後に経済的に困窮する配偶者を支えるためのもので、一定期間の生活費を支援します。一方、慰謝料的財産分与は、不倫やDVなど、離婚原因を作った配偶者に対して支払われる慰謝料の意味合いを含んでいます。

また、財産分与では「2分の1ルール」が定着しています。以前は貢献度に応じて割合が決まっていましたが、家事労働の価値が認識されるようになったことで、基本的に夫婦の財産は平等に分けられるようになりました。

たとえ収入が片方に集中していても、もう一方が家庭を支えていれば、2分の1ずつの分与が一般的です。

財産分与に含まれる不動産の範囲

離婚時の財産分与において、家や土地などの不動産は大きな割合を占める資産です。

ただし、財産分与の対象となるのは、婚姻期間中に取得した不動産のみです。たとえば、婚姻前から所有していた物件や、親から相続した不動産は「特有財産」と見なされ、財産分与の対象にはなりません。また、たとえ不動産が一方の単独名義であっても、婚姻期間中に取得したものであれば共有財産と見なされます。

不動産の名義に関しては、夫婦が共同名義で所有している場合も、単独名義の場合も、基本的な財産分与のルールは変わりません。共有名義であれば、売却や譲渡の際には両者の同意が必要です。単独名義の場合でも、2分の1ルールに従って財産が分配されるため、名義に関わらず公平な分配が求められます。

このように、財産分与に含まれる不動産の範囲は、取得時期や取得方法によって異なります。適切に範囲を見極めることで、スムーズな財産分与を進めることができるでしょう。

財産分与と住宅ローンの基本ルール

ポイント

- 住宅ローンが残っている不動産は特に注意が必要

- 売却するか住み続けるかで対応が変わる

- ローン名義の変更には厳しい審査が必要

離婚時の財産分与において、住宅ローンが残っている不動産は特に注意が必要です。

財産分与の際には、不動産を売却して現金化する方法と、一方が住み続ける方法がありますが、どちらを選ぶかによって対応が変わってきます。

売却する場合は、まず不動産の査定を行い、売却価格がローンの残高を上回る「アンダーローン」の状態であれば、売却後に残った現金を分け合うことが可能です。しかし、査定額がローン残高を下回る「オーバーローン」の場合、売却しても借金が残るため、財産分与には向いていないことが多いです。この場合、任意売却などの選択肢を検討する必要があるでしょう。

一方、どちらかが住み続ける場合は、ローンの支払いを誰が引き受けるかが問題となります。住宅ローンの名義変更は原則として難しく、変更には再審査が必要です。審査に通らない場合、片方がローンを支払い続け、もう一方が住み続けるという複雑な状況が生まれることもあります。

住宅ローンが関係する財産分与では、双方が納得するまで十分に話し合い、具体的な対応策を決めることが重要です。

\ 要点まとめ /

離婚時の財産分与では、婚姻期間中に得た不動産が対象となり、住宅ローンの有無によって対応が異なります。売却や住み続ける選択肢を検討し、公平な分配を目指しましょう。

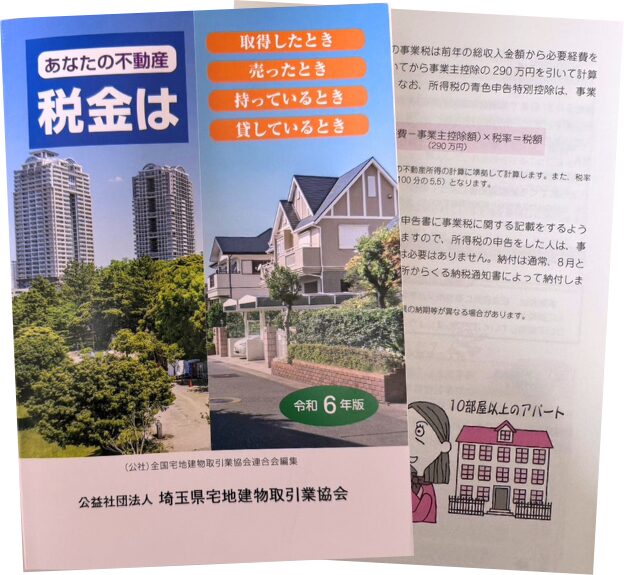

\ 税金ガイドBOOKプレゼント中 /

不動産にまつわる税金のことが一目で分かりやすく説明されている全110ページのガイドブックです(公益社団法人 埼玉県宅地建物取引協会発行)。弊社で無料査定して頂いて、売却されることが決まったお客様全員にプレゼントしています!

不動産を財産分与する具体的な方法

方法① 家を売却して現金化する

不動産を財産分与する際に、もっともシンプルな方法が「家を売却して現金化する」ことです。売却によって得られた現金を夫婦で公平に分割できるため、特にトラブルが少なく済む方法と言えます。

売却には、一般的に仲介売却と買取の2つの選択肢があります。

仲介売却は、不動産会社を通して市場で買い手を見つける方法で、適正価格での売却が期待できますが、売れるまでに時間がかかることがあります。

一方で、買取は不動産会社が直接買い取る方法で、短期間で現金化が可能ですが、市場価格よりも低く買い取られることが多いです。この方法を選ぶ際には、まず住宅ローンの残高を確認する必要があります。ローン残高が売却価格を上回る「アンダーローン」の状態であれば、売却後に残った現金を分けることができます。

しかし「オーバーローン」の場合、売却してもローンが完済できないため、追加の対応が必要です。このような状況では、任意売却や自己資金での補填などを検討しなければならず、財産分与が複雑になります。

方法② 片方が住み続ける場合の対応

離婚後にどちらかが家に住み続ける場合は、売却とは異なる対応が求められます。特に、住み続ける人とローン名義人が一致しているかどうかが鍵となります。

住み続ける場合の選択肢としては、債務者(ローン名義人)がそのまま住み続け、ローンも引き続き支払うパターンが一般的です。しかし、もしローン名義人ではない方が住み続けたい場合、名義を変更する必要が出てきます。

ローン名義の変更には、金融機関の再審査が必要で、これに通過しなければ名義変更はできません。特に、再審査では収入や信用情報が厳しくチェックされるため、状況によっては審査に通らない可能性もあります。この場合、ローン名義人が支払いを続ける一方で、もう片方が住み続けるという形になりますが、支払いが滞った際には競売リスクが生じます。

名義変更が難しい場合には、競売や任意売却を避けるために、公正証書を作成し、将来的なトラブルに備えるのが一般的です。このように、片方が住み続ける場合には、事前にリスクを理解し、慎重に対応策を講じる必要があります。

オーバーローン・アンダーローンの影響と解決策

住宅ローンの状態は、財産分与において重要な影響を与えます。特にオーバーローンとアンダーローンの違いによって、対応が大きく変わります。

オーバーローンとは、家の売却価格がローン残高を下回る状態を指します。この場合、売却してもローンが完済できず、手元に現金が残らないため、財産分与としては難しい状況が生まれます。

こうした場合、任意売却という手段が検討されますが、金融機関の同意が必要であり、売却後もローンの一部が残る可能性があります。また、追加で融資を受けるか、自己資金で不足分を補填する方法もありますが、いずれも慎重な判断が求められます。

一方で、アンダーローンの状態であれば、売却後にローンを完済し、残った現金を分け合うことができます。こちらは比較的スムーズな財産分与となりますが、売却価格が変動するリスクは考慮しておく必要があります。

このように、ローンの状態は財産分与の進行に大きく影響するため、早めに確認し、適切な対応策を検討することが重要です。

\ 川越・所沢・狭山の不動産売却ならお任せ /

市街化調整区域の土地、相続を受けた遠方の不動産、事故物件、再建不可の建物など、他の不動産会社で買い取り不可と判断された不動産でも、弊社であれば買い取り可能な場合もあります。是非お問い合わせください!

家の財産分与を進める手順

ステップ① 夫婦での話し合い

財産分与を進める最初のステップは、夫婦でしっかりと話し合い、今後の方向性を決めることです。不動産の財産分与には売却して現金化する方法と、どちらかが住み続ける方法がありますが、どちらを選択するかによってその後の手順が大きく変わります。

この段階では、お互いが納得できる選択肢を見つけることが重要です。たとえば、売却を選ぶ場合は、査定から売却までの流れを共有し、どの不動産会社に依頼するかも話し合いましょう。また、住み続ける場合には、どちらがローンを支払うのか、名義をどうするのかといった詳細を確認する必要があります。

話し合いでは、今後の生活設計や負担のバランスを意識しつつ、互いの意見を尊重しながら結論を出すことが大切です。ここで曖昧な合意をしてしまうと、後々トラブルに発展する可能性があるため、具体的な合意内容をメモや書面に残しておくと良いでしょう。

ステップ② 不動産の名義や価値の確認

次に行うべきは、不動産の名義や市場価値の確認です。不動産の名義が誰になっているかを正確に把握し、財産分与の方向性を固めましょう。

共有名義の場合、売却や譲渡には両者の同意が必要です。また、たとえ単独名義であっても、婚姻期間中に取得したものであれば、財産分与の対象となりますので注意が必要です。

さらに、不動産の市場価値を知るために、相場を調べたり、複数の不動産会社に査定を依頼することも重要です。査定額は会社ごとに異なることがあるため、少なくとも2~3社に依頼して、適正価格を確認するようにしましょう。ここで得た情報は、次のステップで行う具体的な分配方法の検討にも役立ちます。

ステップ③ 住宅ローンの残債や返済計画を確認

不動産の財産分与を進めるにあたり、住宅ローンの残債や返済計画の確認も欠かせません。まずはローン残高を把握し、売却した場合にローンが完済できるかどうかを確認しましょう。

固定金利や変動金利の条件も、この段階で見直しておくと良いです。特に変動金利の場合は金利の変動リスクを踏まえて、今後の返済計画を再検討することが大切です。また、名義変更を希望する場合、金融機関で再審査が必要になるため、審査条件や手続きの流れについても事前に把握しておくと安心です。

残債が多い場合は、売却してもローンが完済できず、財産分与がスムーズに進まない可能性があります。こうした場合、任意売却や追加融資、自己資金による補填といった選択肢を検討しつつ、最適な方法を見つけることが求められます。

ステップ④ 不動産会社への査定依頼と売却準備

最終的に財産分与の方法が決まったら、不動産会社への査定依頼を行い、売却準備を進めます。この際、仲介売却と買取売却のどちらを選ぶかも重要なポイントです。

仲介売却は市場で買い手を見つける方法で、適正価格での売却が期待できる一方、売却までに時間がかかる場合があります。一方、買取売却は不動産会社が直接買い取る方法で、スピーディーな現金化が可能ですが、市場価格より低くなることが一般的です。

査定額を複数社で比較しながら、最も納得できる条件を選びましょう。また、売却後の手続きについても、登記変更や契約書の作成など、必要な準備を進めておくことが重要です。特に、売却が決まった際にはスムーズに進めるために、専門家への相談や手続きを早めに確認しておくと安心です。

\ 要点まとめ /

不動産の財産分与は、夫婦での話し合いから始まり、名義やローンの確認、査定依頼を経て進めます。早めに準備し、スムーズな手続きを目指しましょう。

\ 税金ガイドBOOKプレゼント中 /

不動産にまつわる税金のことが一目で分かりやすく説明されている全110ページのガイドブックです(公益社団法人 埼玉県宅地建物取引協会発行)。弊社で無料査定して頂いて、売却されることが決まったお客様全員にプレゼントしています!

財産分与におけるトラブル回避のポイント

財産評価の不一致によるトラブルを防ぐ

トラブルを防ぐポイント

- 不動産の査定は複数社に依頼し、適正価格を確認する

- 市場価値を参考にし、感情的な評価を避ける

- 専門家を交えて冷静に話し合う

財産分与において、特に不動産は高額なため、評価の不一致がトラブルの原因になりやすいです。不動産の査定額は、不動産会社ごとに異なることが多いため、必ず複数社に依頼し、適正価格を見極めることが大切です。

また、市場価値を無視して「感情的に高く評価する」「過去の購入価格に固執する」といった判断は避けるべきです。市場価格を参考にして現実的な評価を行い、公平な分配を目指しましょう。

さらに、冷静な判断を保つためには、専門家を交えて話し合うことも有効です。不動産の専門家や弁護士の意見を取り入れることで、客観的かつ納得感のある評価が得られ、双方が合意しやすくなります。こうした対策を講じることで、評価の不一致によるトラブルを未然に防ぐことが可能です。

財産分与の拒否や共有財産の隠し事例への対応

財産分与の際、相手が分与を拒否するケースや、共有財産を隠そうとする事例も少なくありません。こうした問題に直面した場合、まずは冷静に状況を把握し、適切な対応を取ることが重要です。

財産分与の拒否は法律で定められた権利の侵害に当たります。民法第768条に基づき、離婚後2年以内であれば、家庭裁判所に申し立てることで強制的に財産分与を求めることが可能です。また、共有財産の隠蔽に対しては、事前に銀行口座や資産の取引履歴を確認し、証拠を集めることが効果的です。

特に隠し財産に関しては、弁護士の協力を得て弁護士照会や調査嘱託を行い、隠された資産を見つけ出すこともできます。裁判所の介入が必要な場合もありますが、こうした手続きを通じて公平な財産分与を実現できる可能性があります。万が一、トラブルが深刻化した際には、早めに専門家へ相談し、適切なアドバイスを受けることが大切です。

離婚協議書の公正証書化の重要性

離婚時の財産分与を円滑に進めるためには、離婚協議書を公正証書化することが重要です。公正証書化することで、合意内容が法的に強い効力を持ち、万が一のトラブル時にも迅速に対応できます。

たとえば、一方がローンを支払い続け、もう一方が住み続けるケースでは、支払いが滞ると住み続ける権利が失われるリスクがあります。公正証書化された協議書があれば、支払いが滞った際には裁判を経ずに強制執行が可能となり、資産の差し押さえなどを通じて迅速な対応が取れます。

さらに、財産分与に関する条件を具体的に記載することで、後々のトラブルを防ぐことができます。特に住宅ローンの返済計画や財産分与の詳細について、明確に取り決めておくと安心です。公正証書は全国の公証役場で作成できますので、離婚時にはぜひ検討してみてください。

【編集部から】財産分与を進める際の心構え

財産分与を進める際には、冷静で誠実な話し合いが何よりも重要です。感情が高ぶる場面もあるかもしれませんが、相手との対話を通じてお互いにとって最良の結果を目指しましょう。

特に不動産の分与は金額が大きく、生活に直結する問題ですので、専門家の力を借りつつ、理性的に進めることを心がけましょう。また、問題が複雑化する前に、なるべく早めに準備を進めることも重要です。

無理に一人で解決しようとせず、信頼できる専門家やサポート機関に相談することが大切だね!

\ 川越・所沢・狭山の不動産売却ならお任せ /

市街化調整区域の土地、相続を受けた遠方の不動産、事故物件、再建不可の建物など、他の不動産会社で買い取り不可と判断された不動産でも、弊社であれば買い取り可能な場合もあります。是非お問い合わせください!

まとめ

離婚時の財産分与は、夫婦間の公平性を保つために非常に重要なプロセスです。不動産を含む財産分与は特に複雑で、トラブルが発生しやすいポイントでもあります。

まずは、夫婦間で冷静に話し合い、財産の評価や分与方法について共通認識を持つことが大切です。不動産の名義確認や市場価値の査定、住宅ローンの状況などを事前に調査し、具体的な分与計画を立てることがスムーズな手続きの鍵となります。

さらに、トラブルを回避するためには、財産評価の不一致や隠し財産に対する対策、そして協議内容を公正証書化することも重要です。

最後に、財産分与を進める際には、感情に流されずに冷静な判断を心がけ、必要に応じて専門家の力を借りることを忘れないようにしましょう。公正な分配が双方にとって納得のいく解決へと繋がります。

\ 税金ガイドBOOKプレゼント中 /

不動産にまつわる税金のことが一目で分かりやすく説明されている全110ページのガイドブックです(公益社団法人 埼玉県宅地建物取引協会発行)。弊社で無料査定して頂いて、売却されることが決まったお客様全員にプレゼントしています!